韩国女主播朴妮唛全集 目田现款流ETF——指数基金营销史上最大的忽悠?

(原标题:目田现款流ETF——指数基金营销史上最大的忽悠?)韩国女主播朴妮唛全集

一、目田现款流ETF扎堆刊行

目田现款流ETF,本周又开动扎堆刊行。

为什么是又?

因为扎堆刊行ETF,是从旧年A500ETF开动相等多半的气候。

此次的止境之处在于,目田现款流这类smart-β(政策)指数其实属于相等小众的赛谈,作念大规模的概率并不高。

要知谈,A股全商场最大的政策指数——红利系列指数ETF的总规模,也不外1200亿。

相较于规模动辄万亿的宽基ETF,这个体量是简直不值得卷。

这种气候并不仅限于A股商场。

以好意思国为例,好意思股最大的目田现款流ETF COWZ规模为258亿好意思元,仍然相对小众(注:截止2025年3月)。

而好意思国全部目田现款流ETF举座规模不及500亿好意思元。

比拟之下,好意思国标普500ETF的总规模,照旧接近2万亿好意思元了。

政策类ETF难以作念大是很浅薄的,这是因为:

1、宽基指数追求全商场的β收益

代表全商场的β收益,是机构设置型资金(如:社留意老、年金保障)的主要投资主见,先β然后才是α;而红利、目田现款流这类政策指数,主要追求因子α(如现款流类属于质地因子),这更适当用在援手政策之中;

2、政策类ETF的营销难度大

最新成人网关于营销来说,政策指数的编制决策相对更为复杂一些,蚁合难度也加多不少,即使基金销售蚁合了,向零卖投资者表现的难度依然不小。

这恰是现在国内机构宣传目田现款流ETF时,重心围绕历史功绩去作念hard sell的原因之一。

3、政策类ETF的生态难以开发

政策类ETF穷乏养殖品,戒指了政策开发的空间,这关于ETF生态的酿成和发展也会有较大的制肘。

综上,政策类居品的商场规模在国表里时常齐比较小,但并不是咱们思探讨的问题场地。

本轮批量刊行的目田现款流ETF最主要的问题在于:

目田现款流ETF的营销经由过分扩大了未经实盘考证的历史数据,真有可能把投资者带坑里。

二、逾额收益之谜

现在,全网没头没脑的宣传齐围绕目田现款流指数“驯顺”和“跑赢”沪深300指数、红利指数。

也有不少基金销售机构,径直将接近20%的年化收益,看成最大的卖点。

全球看到这个数据,应该齐有一种说不上来的不信任感。

如若这样牛,早干嘛去了?

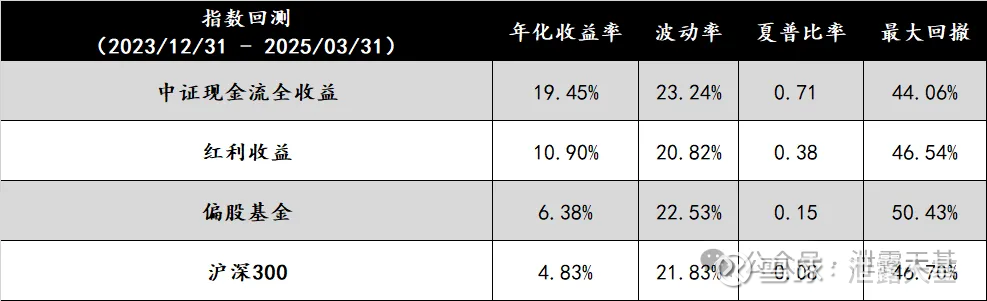

咱们先拉一下数据:

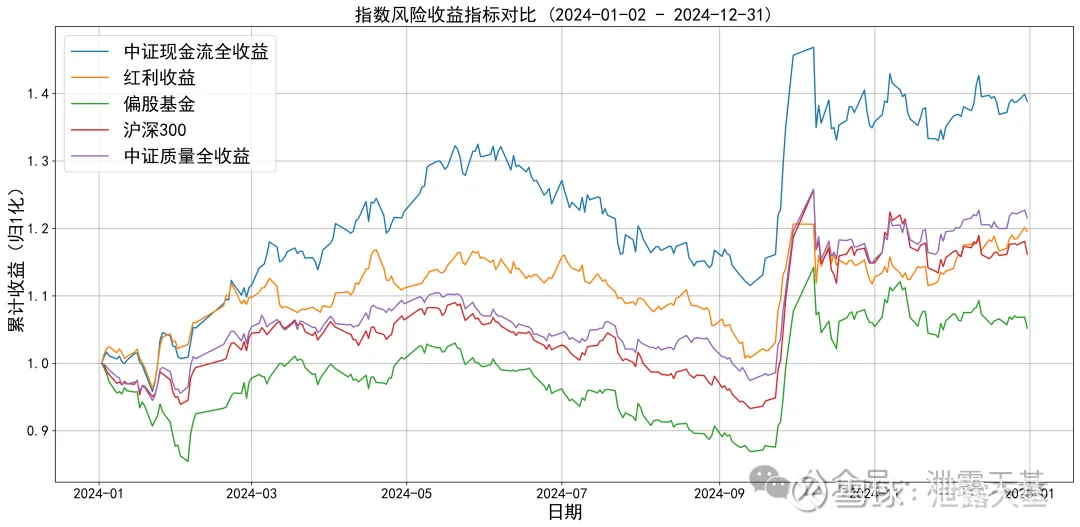

以脚下刊行数目较多的中证全指目田现款流指数为例,从2013年12月31日指数基日以来十余年的阐扬如图。

从数据不错看出:

目田现款流指数年化收益19.45%,夏普比例高达0.71!

这样的年化数据照实很牛,松弛就不错把红利、沪深300指数以致绝大部分主动职权基金司理碾压。

在波动率和最大回撤方面,目田现款流指数也并莫得彰着短板,这亦然如斯高夏普的原因。

那么,如斯强的逾额收益如何来的?

其实,好多细节齐存在于指数编制决策之中。

1、发布日和基日之间查了十几年

最初,中证现款流指数,发布于2024年12月11日,也即是还不到半年。

而指数基日是2013年12月31日,也即是展示出来的数据是从十几年前就开动了,全部为回测数据。

因此,固然回测了十几年的数据,但指数发布之后的样本外数据,唯有短短半年不到。

此外,分阶段功绩看,目田现款流指数在2016-2017,2021-2023是两个逾额收益的进击时辰段。

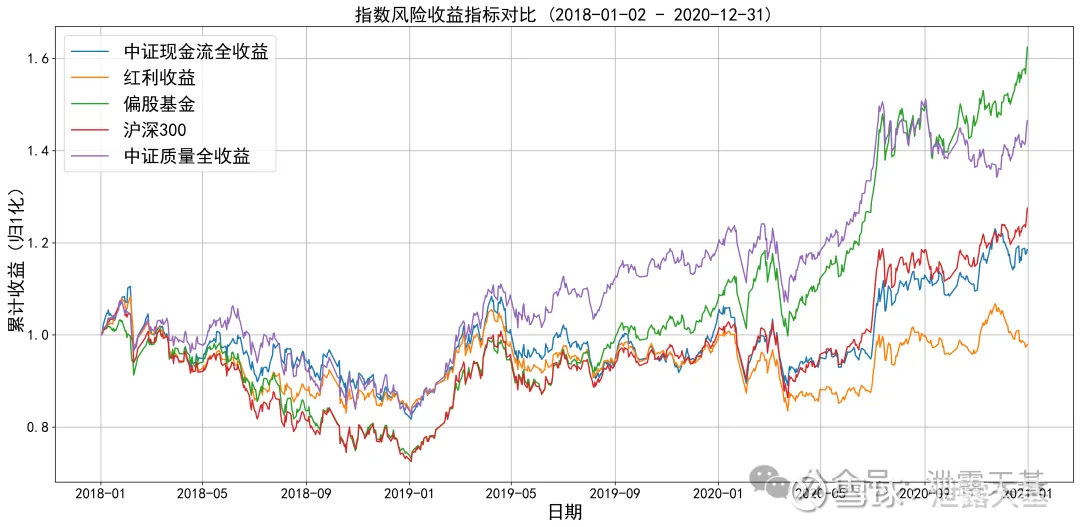

为了更好地谈论和对比,咱们先加入一条相似是质地因子的政策指数——中证质地指数,来进行对比。

先看2016-2017年的数据,这是典型的熊市 / 极致大盘作风的两年。

在这两年当中,目田现款流指数和质地指数的阐扬,确切莫得区别。

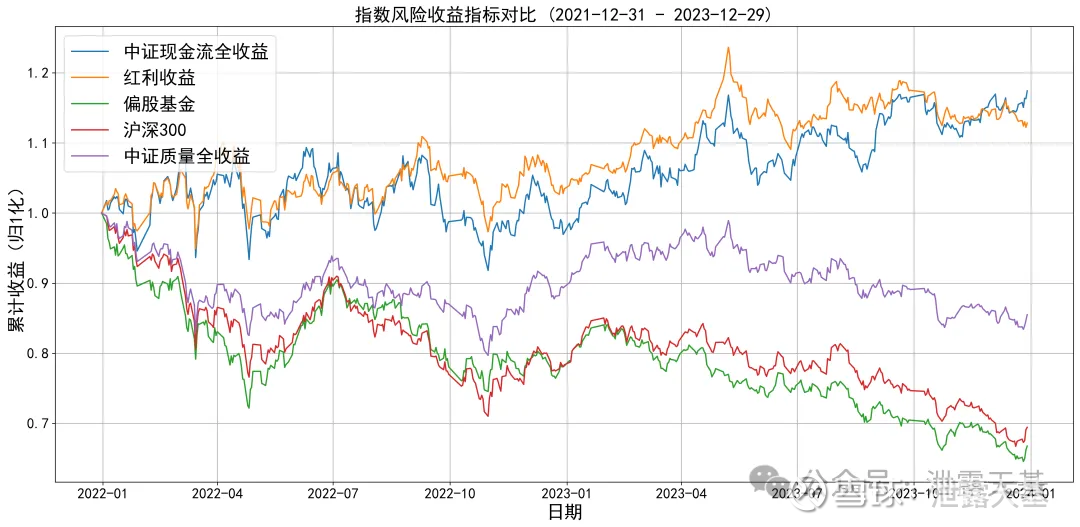

再看2018-2020年的数据,主动职权和质地指数领跑,目田现款流指数阐扬相对中和,但跑赢红利指数:

再看2021的数据,这是目田现款流指数爆锤其他指数的一年,包括同为质地因子政策的质地指数。

接着,来到2021-2023年,目田现款流指数又和红利不相荆棘,但依然好于其他对比指数。

而参预2024年,目田现款流指数再度获得了跳动,较其他指数的逾额收益达到20%以上。

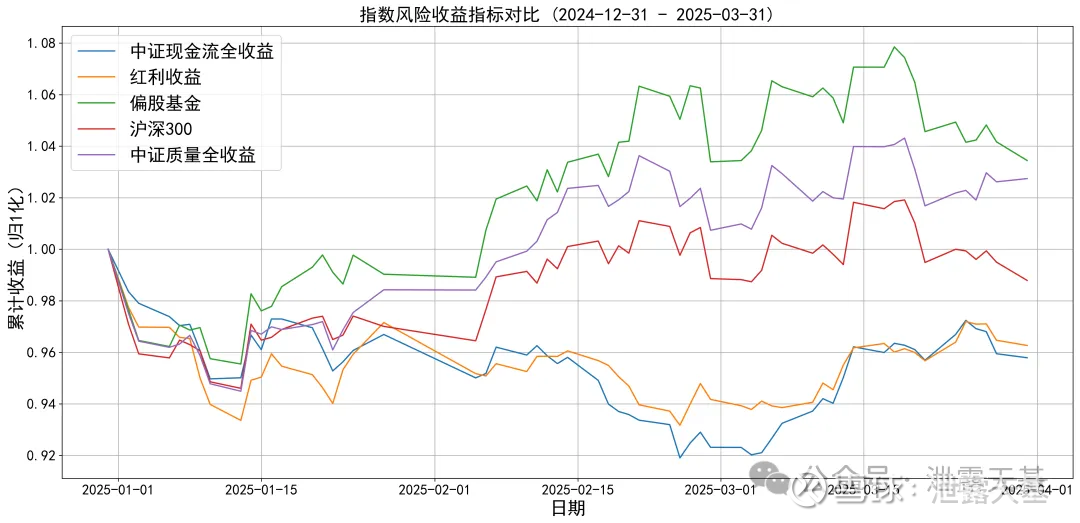

终末,2025年一季度:

目田现款流指数霎时不太行了,这也刚巧是指数在发布之后的样本外第一个完好当然季度。

在这个季度中,目田现款流指数和红利指数沿途,被其他指数爆锤,以致没跑赢红利指数。

一季度,目田现款流指数收益为【-4.21%】,在系数指数中垫底。

总之,从时辰序列看,在2013-2024年的回测技巧,目田现款流指数大部分时候齐作念到了“过期的时候不垫底、跳动的时候大幅跳动”。

因此10几年下来,目田现款流的功绩比其他指数强好多,包括同为质地因子的中证质地指数。

而目田现款流指数在2025年一季度终于有了完好的样本外数据,阐扬却格外弱。

这似乎在流露:

目田现款流指数的蓄意经由,应该有较大的过拟合问题。

由于历史股票数据的缺失,咱们无法用最真正的情况讲究出目田现款流指数跳动的诀窍。

然而,咱们顺着指数编制决策接着再往下挖两层,谜底就呼之欲出了:

目田现款流指数逾额收益的谜底,存在于行业的聘任和个股权重的诞生,尤其是后者。

2、行业聘任

最初,目田现款流指数的编制决策中,剔除了金融+地产。

回头看,这当然是一个正确的事,而错就错在——回头看。

编制决策的预防中提到,剔除的情理是:

金融和房地产行业的现款流模式私有,与其他行业互异较大,从可比性角度商量在决策中剔除上述行业。

这就异常于说:

咱们回头看了指数的阐扬,把不太好的两个行业踢掉了。

从2016年开动,金融地产执续阐扬沉寂,助推目田现款流指数的升起。

具体如图:

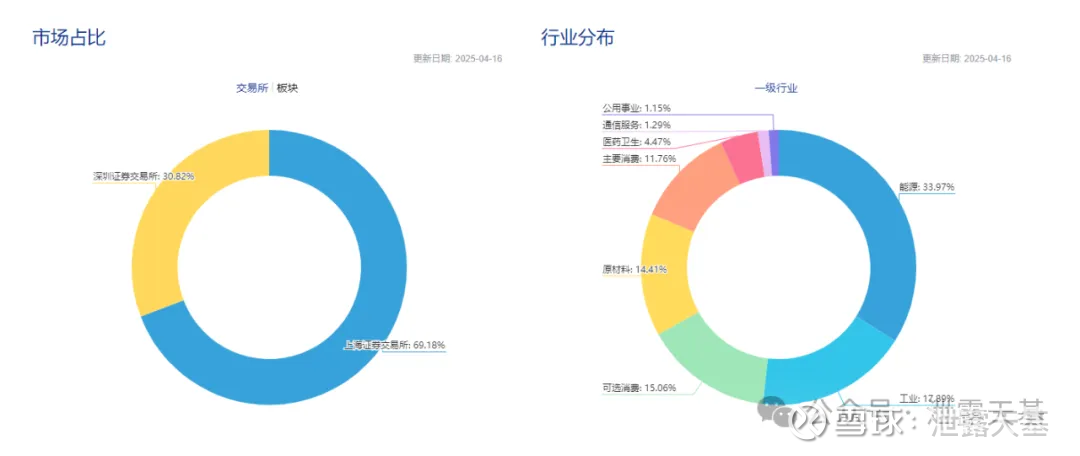

除了剔除金融地产以外,从行业的散播来看,目田现款流指数在构建时的的行业相等辘集:

动力、工业、可选糜掷、原材料、主要糜掷占到了一半以上。

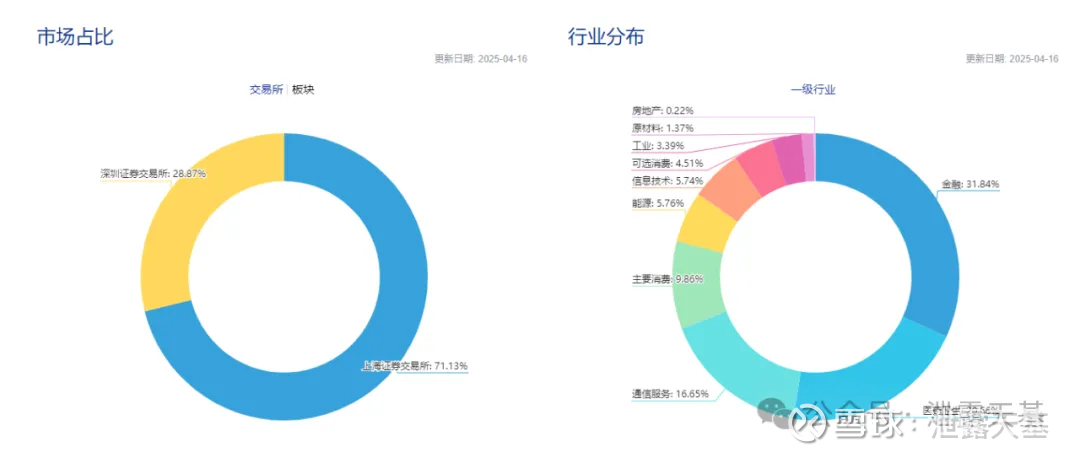

这种情况,其实和中证质地指数有一定的访佛,亦然行业辘集度相等高,而质地指数的行业辘集在了:

金融、医药、通讯、糜掷和动力。

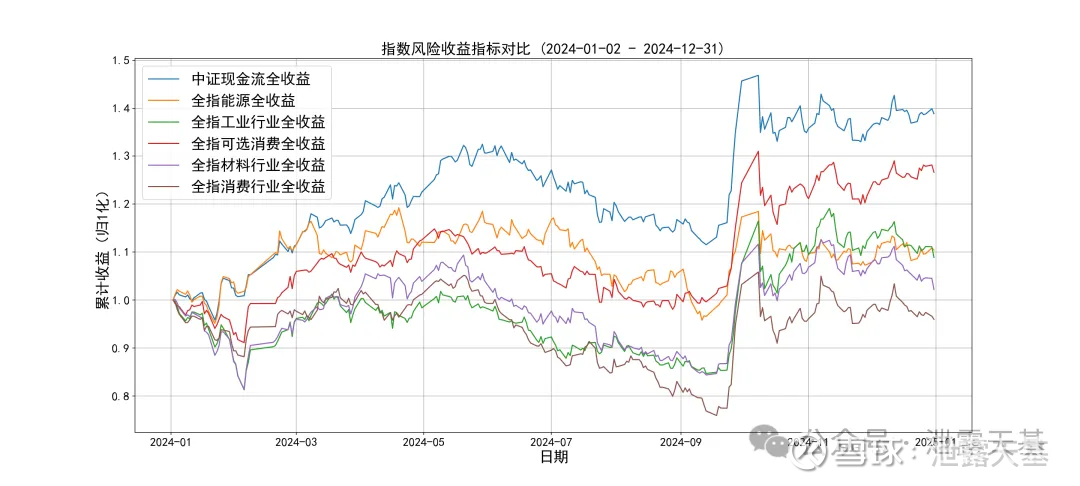

咱们来作念一个比较,如果把前五大行业比方成这指数的奴婢,那么在2024年,目田现款流指数和她的行业奴婢们的阐扬如下:

而同时的质地指数和她的行业跟奴婢们阐扬如下:

从效用来看,咱们发现质地指数相对浅薄——即指数总体阐扬介于前五大行业之间。

而目田现款流指数的阐扬相等诡异:指数自己阐扬竟然比前五大行业阐扬齐要好?

到这里,咱们距离真相也愈加接近了。

目田现款流指数,由于个股的权重过高,使得行业分析不具备任何兴味。

3、个股权重

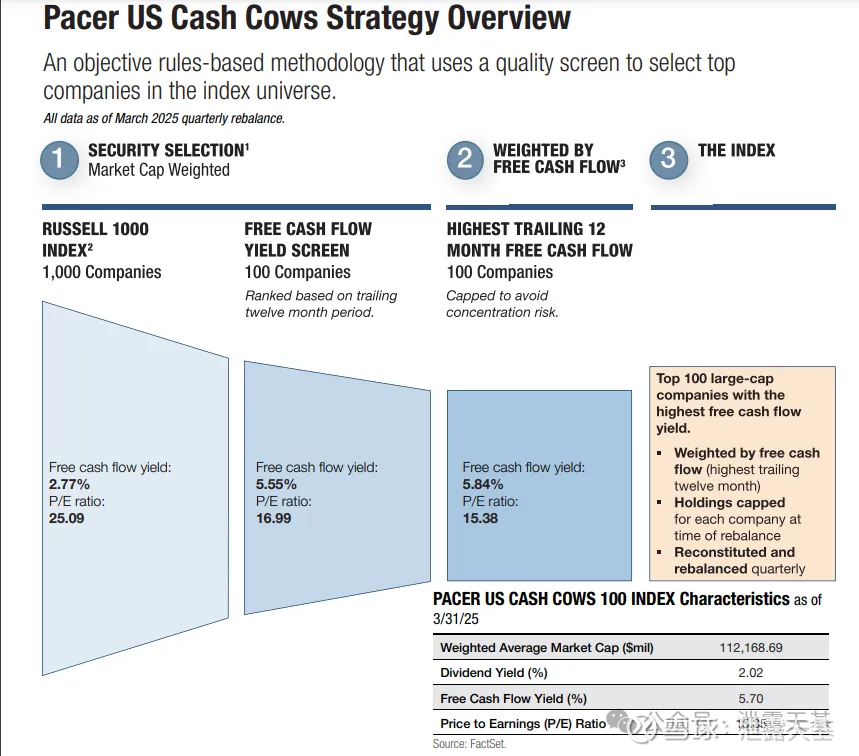

先看下,前边提到的好意思国最大的目田现款流ETF COWZ的指数编制决策,其实和中证目田现款流指数的逻辑差未几,但莫得“主不雅剔除任何行业”。

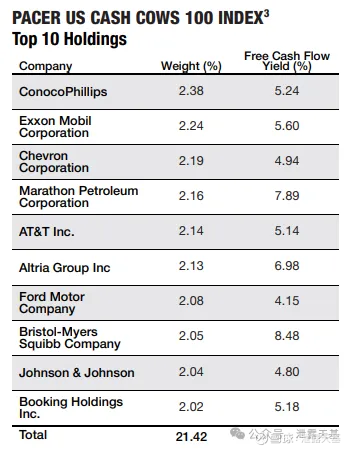

重心来了——COWZ关于个股比例的具体戒指:

假定指数400亿的2%或单个公司目田流畅市值的5%,熟低。

COWZ公布的前十大重仓股占比齐在2%荆棘,相瓜分散。

而中证目田现款流指数的权重股情况如下:

咱们不错看到,前五大重仓股的个股权重很高,悉数占比接近50%了,这照旧比好多主动职权基金的辘集度齐要高了。

而这些权重股票,在2024年的阐扬比所属行业指数好好多,产生了深广的个股α。

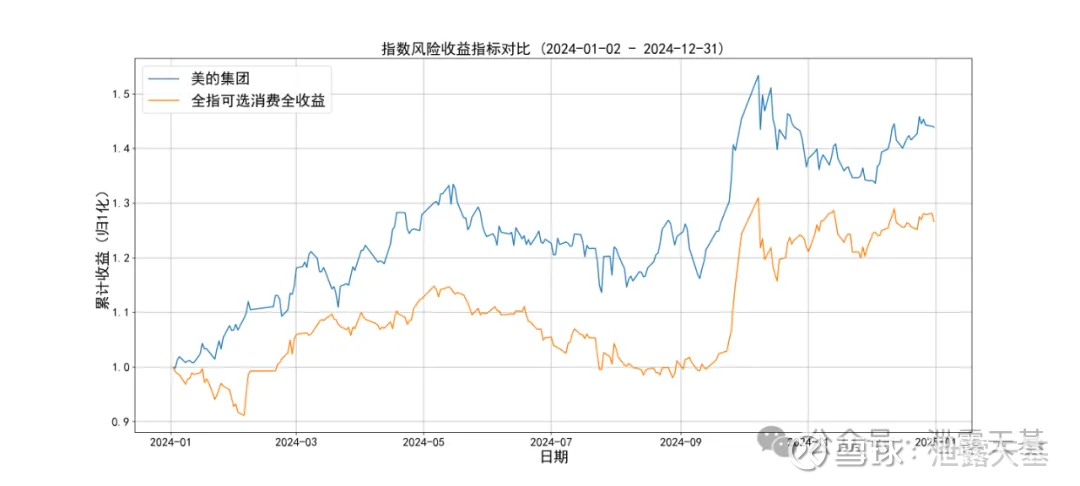

咱们拿几个中证目田现款流指数的权重股作念了三张图。

辞别是:

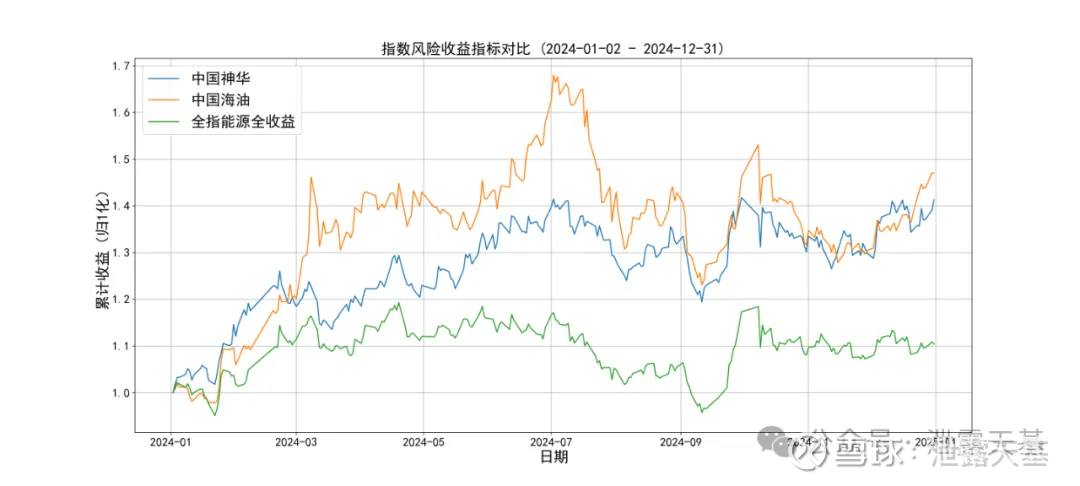

好意思的集团,阐扬远超所属可选糜掷指数。

中国神华和中国海油,阐扬远超所属全指动力指数。

中远海控,阐扬远超所属全指工业指数。

由于再往前的个股数据并未公布,咱们也无从分析。

而个股辘集渡过高,所带来的问题是什么呢?

4月7日的指数阐扬给了咱们谜底:

这天,已上市的国证和富时中国目田现款流ETF,一个跌了9.01%,一个跌了7.36%。

而本文主要谈论的中证目田现款流指数,单日着落7.56%。

要而论之,目田现款流指数在往时阐扬如斯之牛的原因,一共有以下三点:

1、超长的回测期,超短的实盘期,存在幸存者偏差和过拟合的可能;

2、后视镜地剔除了阐扬欠安的金融地产行业;

3、由于个股权重过高,统统不具备指数分散化投资的功能,反而有很大的辘集度风险。

三、现款奶牛据说,照旧违章营销?

当我去翻看各家对目田现款流ETF的宣传材料时,确切莫得看到以下的风险提醒:

1、2024年以前的数据全部为回测数据;

2、发布日以来,目田现款流波动率比红利和沪深300指数大;

3、发布日以来,目田现款流指数最大回撤高达44%;

4、目田现款流指数前五大重仓股悉数占比接近50%,有个股辘集渡过高的风险。

希望是我眼力不好,这些风险提醒可能写在某个边缘里了。

终末,从投资角度来看,目田现款流指数还有一个问题,即是确切统统甩掉了成长。

因为老本开支会影响目田现款流率,高成长性行业确切不成能入选。

这决定了目田现款流指数这不是一条值得重仓的指数,也更不应该推选让散户重仓购买。

如果把阵势再拔高小数:

由于煤炭等行业占比很高,目田现款流指数既不合适金融五篇大著述的绿色金融理念,也统统不ESG哦~

韩国女主播朴妮唛全集

韩国女主播朴妮唛全集